在线客服

在线客服

企业微信

企业微信

为了减少对进口的依赖,中国作为最大的工业机器人市场,一直在发展本土供应链,从而将本土品牌的市场份额提高到30%以上。根据DIGITIMES Research的数据,中国供应商在中国工业机器人关键零部件市场的份额有所增加,尤其是伺服电机、谐波减速器和控制器。减速器、伺服电机和控制器占工业机器人成本的 70%。

DIGITIMES Research分析师金排表示,除了旋转矢量减速器(RV减速器)仍需进口外,中国工业机器人供应商越来越多地采购国产谐波减速器、控制系统和伺服电机,从而帮助他们降低成本,并将中国市场份额从 2020 年的 28% 提高到 2021 年的 31%。

RV减速器,比谐波减速器更高端,用于大臂、肩等重负荷,而谐波减速器用于手腕等较轻的负荷。同时,在接收到来自控制系统、伺服电机或伺服系统的指令后,可以对机器人的旋转或直线运动进行精确控制。

据 Pai 介绍,得益于本地采购的关键部件,中国关节机器人供应商在轻型工业机器人市场占有 11% 的市场份额,在重型工业机器人市场占有 10% 的份额。2020年,奥博在中国协作机器人(cobot)市场占有33%的市场份额。同期,包括汇川技术和Adtech在内的中国工业机器人供应商占中国SCARA(选择性装配机器人手臂)市场的13%。

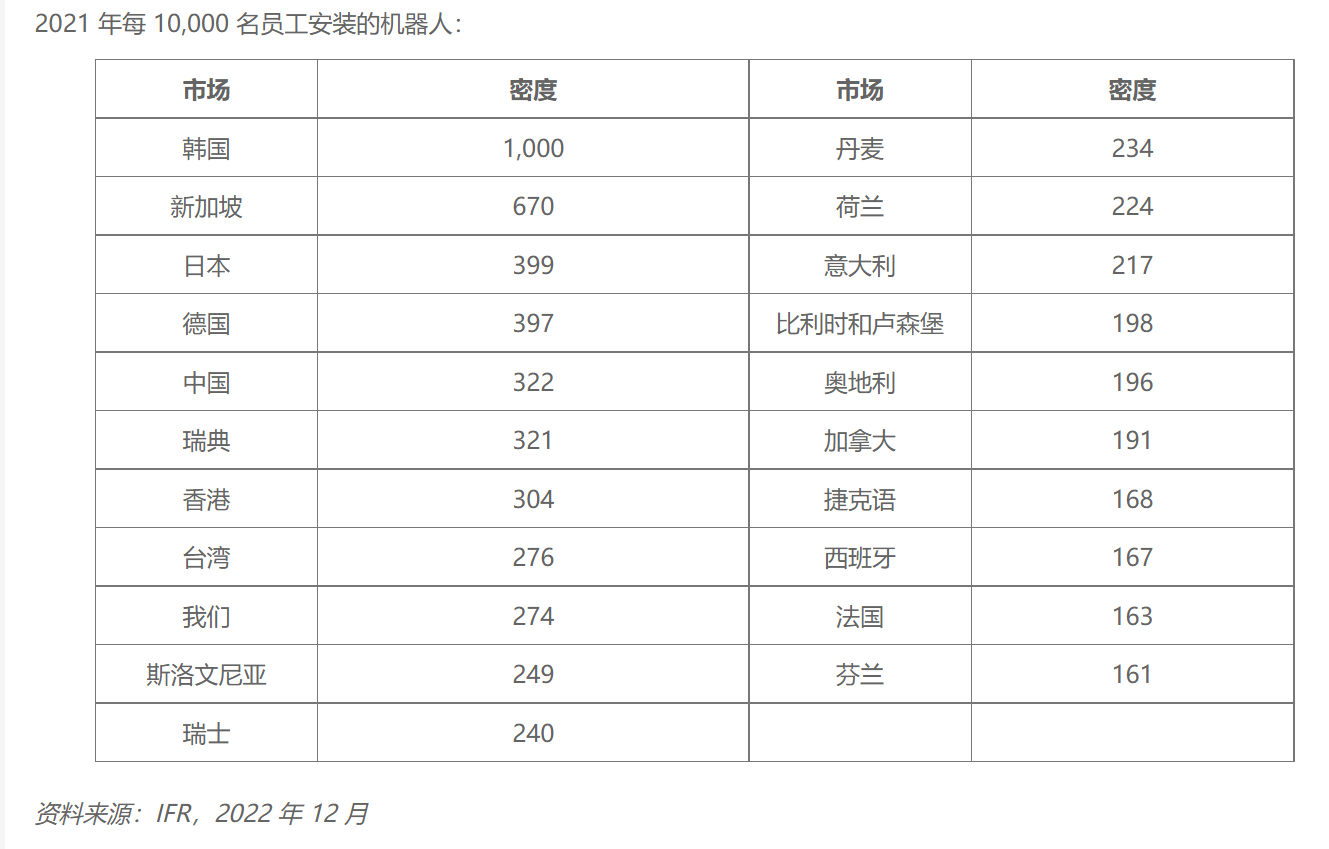

中国发布机器人产业“十四五”规划,目标是将机器人密度(每万名员工拥有台数)从2020年的246台增加到2025年的492台。据国际机器人联合会数据显示,中国机器人占比超过占全球工业机器人市场的一半,并在 2021 年的机器人密度上超过了美国,每 10,000 名员工安装了 322 台机器人,而美国为 274 台。球2021年人均机器人密度)