在线客服

在线客服

企业微信

企业微信

过去一年,虽然中途偶有波折,中国经济一直在顽强复苏。随着海外央行持续加息,外需对中国经济的拉动作用正在减弱,国内需求对经济复苏的意义更加重要。

因此,全面深入考察工业企业部门的库存情况,厘清库存与其他财务指标和企业数据的内生联系,能够帮助我们理解当前工业部门的实际运行状况,把握当前经济所处的周期位置,为接下来更好促进宏观复苏提供有益的政策启示。

一、过去两个季度,工业企业面临的现实库存压力持续增加

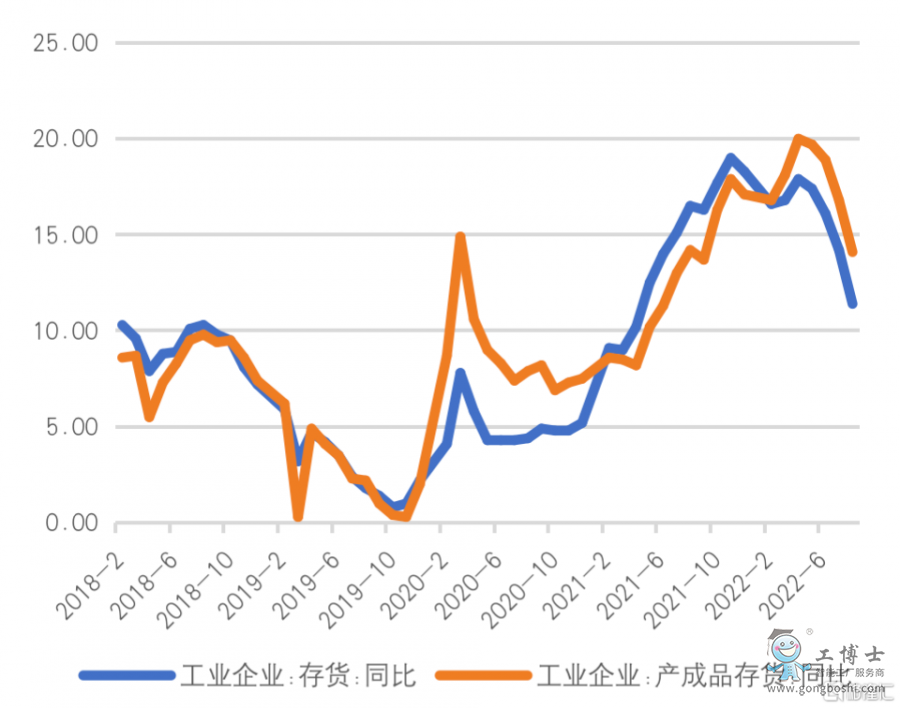

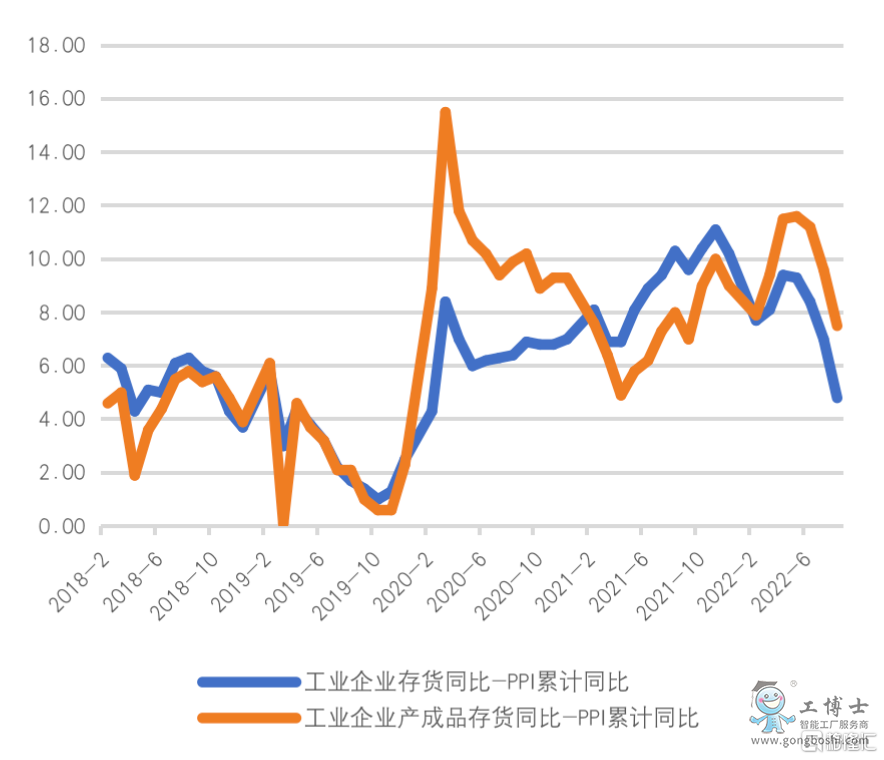

我国统计局每月底会公布两个与库存有关的指标:库存和产成品库存。如图1所示,2022年5月以来,工业企业的库存和产成品库存同比增速都在下降,其中库存同比增速自2021年11月就已经见顶回落。因此,单从这两个指标来看,工业企业确实存在“去库”的现象。但是,库存和产成品库存均为名义值,其变动会受到工业品价格变化的影响,进而可能会对判断企业库存变化的实际情况形成干扰。如图2所示,经PPI修正后的指标只有幅度变化,趋势没有改变,在过去两个季度同样表现出了去库存的趋势。

图1 工业企业库存和产成品库存同比增速变化

数据来源:wind,经作者自行处理

图2 经PPI修正的工业企业库存和产成品库存变化

数据来源:wind,经作者自行处理

但是,上述观察存在三个无法绕开的问题。其一仍是价格扰动的问题,简单用PPI做修正无法更好区分部门内部的差异化特征。其二,工业企业指标经常受到样本变化的扰动,导致绝对值计算的同比增速与公布的同比增速存在差异,而两个增速各有意义。其三,也是最关键的一点,库存指标同比增速下降并不等于严格意义上的去库存,即库存本身下降。即使企业库存本身在下降,也无法说明此时企业的库存压力在下降,而这种现实压力才是驱动企业调整库存的源动力。单纯看库存变化,无法很好识别企业的库存压力,也就没办法判断企业去库的动力是什么,即一般讨论中经常提到的“主动”和“被动”。我们应该避免从单一维度(库存变化本身)去观察工业部门的现状,并据此认定工业企业是否真的在去库存。

真正关键的不是库存增速的变化或库存本身的变化,而是库存与合意库存之间的差距。

从微观主体的决策机制出发,合意库存规模与销售状况密切相关。更高的销售增速就要有更高的库存规模支持,反之亦然。当然,合意库存是一个理念标准,无法直接观测,这与自然失业率和中性利率的概念类似。此处,我们可以借助营业收入来考察企业的实际库存状况,并结合变化趋势来间接判断其与合意库存水平的差距。

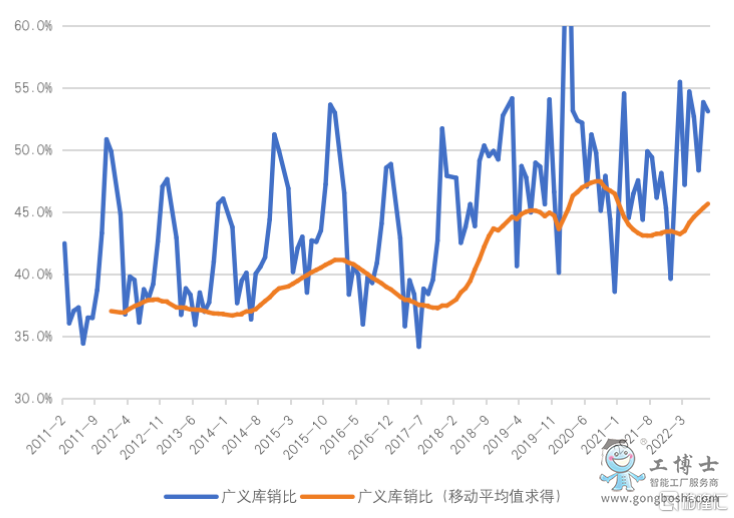

我们构建了“广义库销比”这样一个指标(广义库销比=库存/当月营业收入;2017年之前的营业收入数据用主营业务收入增速倒推得出;1-2月的累计营业收入要除以2),试图用它来反映企业的库存状况。

该指标的含义不言自明,且相对于单一维度的库存指标而言,广义库销比至少有两个优势:一是可以更好剔除价格变化对库存水平变化的影响,二是可以避免指标含义受样本调整的影响。同时,经过移动平均处理后的库存和营收数据计算出的广义库销比指标还可以较好避免季节效应的干扰,更容易反映趋势变化。

如3图所示,过去十年里,广义库销比反映出的工业企业库存变化,与当时的宏观经济状况均有较好的对应关系。例如,2014年下半年到2015年宏观经济走弱时期,广义库销比也在持续上升。一些市场参与者可能对当时工业企业面临的普遍产能过剩问题和严峻的库存压力记忆犹新。同样,2020年三季度开始,中国经济开始摆脱疫情初期的冲击并进入持续复苏阶段,广义库销比也在冲高之后快速回落,从趋势来看,一直延续到今年一季度。

今年二季度以来,我国工业企业的广义库销比开始持续上升,表明当前工业企业面临的库存压力是在增加而不是下降。换言之,产成品库存同比增速下降并不能说明工业企业真的在去库存,因为这种形式的库存调整只是同比意义上的回落,并没有缓解企业面临的库存压力。因此,工业企业虽然看起来是“主动”降库存,实际上是在越来越大的库存压力面前被动为之。

图3 我国工业企业近十年的广义库销比变化

数据来源:wind,经作者自行处理

二、当前资本品部门的库存压力明显大于原材料和消费品部门

虽然工业企业部门的库存压力在增加,但这不意味着所有工业行业的库存压力都在以均等的速度增加。工业部门内部存在着比较明显的结构性特征。

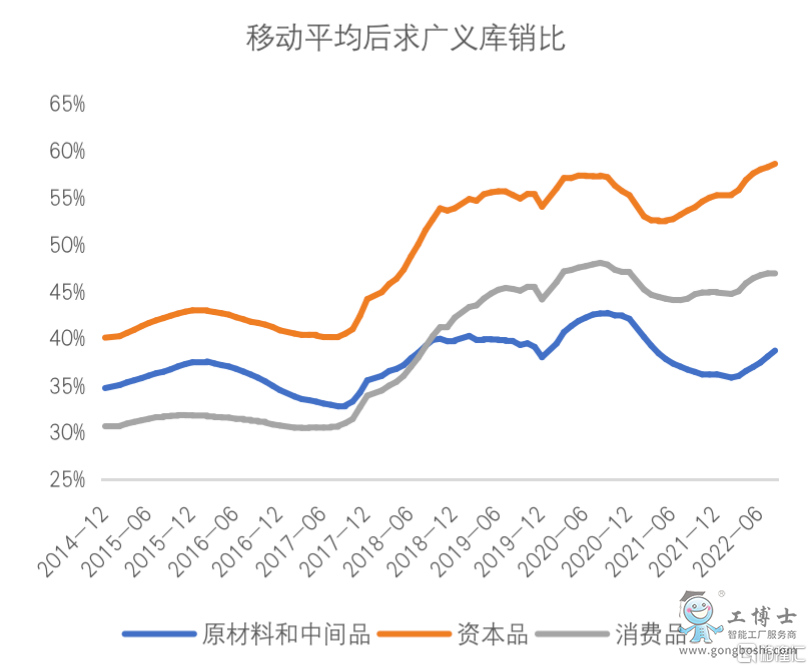

我们还是按照之前的研究分类,将工业企业分为三个部门:原材料和中间品、资本品、消费品。在此基础上,我们考察不同部门的库存压力变化,并结合其他维度的指标来判断这种库存压力的来源和趋势。

如图4所示,2022年二季度以来,三个部门的广义库销比都在上升,表明对应的库存压力都有所增加。但是,三个部门广义库销比的相对水平有非常明显的差异,资本品部门表现出的库存压力更大。具体表现为:

原材料部门的广义库销比虽然有所上升,但还没有超过疫情之前(2019年)的平均水平。消费品部门的广义库销比略高于疫情之前的平均水平,但仍低于疫情初期(2020年三季度)的最高值。资本品部门的广义库销比不仅超过了疫情之前的平均水平,甚至已经超过了疫情初期的最高值,目前是2014年以来的最高值。

图4 三部门(原材料和中间品、资本品、消费品)的广义库销比

数据来源:wind,经作者自行处理

数据来源:wind,经作者自行处理

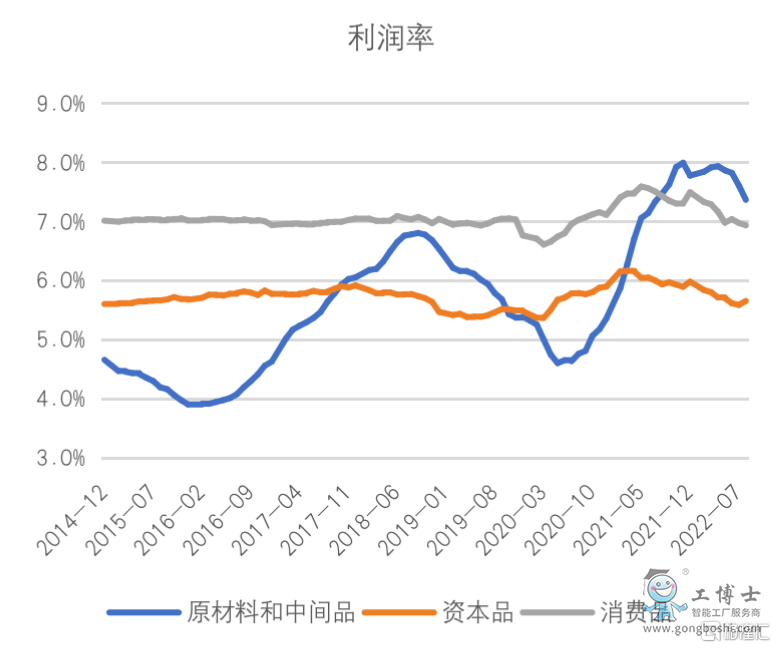

利润率和出口的变化同样印证了上述结构性差异。我们用“利润总额/营业收入”来计算不同部门对应的利润率,两类数据均经过一年期移动平均处理。如图5所示,疫情以来,三个部门的利润率都经历了一轮周期性变化,且2022年二季度以来三个部门的利润率均有所下降。但是,原材料和中间品部门当前的利润率只是略有下降,仍显著高于疫情之前的水平。相比之下,消费品和资本品两个部门的利润率基本回到了疫情之前的水平。

图5 三部门的利润率

数据来源:wind,经作者自行处理

数据来源:wind,经作者自行处理

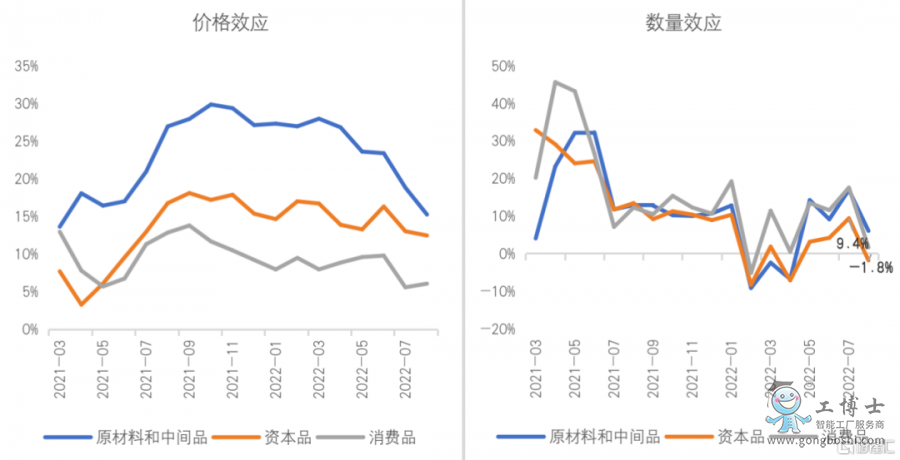

近期的出口表现也反映出了类似的结构性特征。今年二季度以来我国出口增速明显回落,其中资本品出口的数量下降是导致出口增速回落的主要原因。

如图6所示,二季度以来,资本品数量效应显著低于原材料和中间品以及消费品部门,且显著低于去年的均值水平,并且从7月的9.4%降到8月的-1.8%。从增速分解来看,8月资本品出口数量增速下降直接带动当月出口下降5.5个百分点。

图6 价格效应和数量效应在三部门中的变化

数据来源:海关总署网站,经作者自行处理

数据来源:海关总署网站,经作者自行处理

三、结语

综上所述,工业企业的库存压力并没有降低,反而还在增加。其中,资本品部门当前的库存压力要明显大于原材料和中间品部门以及消费品部门。

这与之前的经验似乎有些背离。过去十余年中,每当宏观经济开始走弱的时候,企业累库的压力往往先表现在原材料和中间品部门,例如钢铁、有色金属等。但在经历了2017年供给侧结构性改革之后,原材料和中间品部门内部普遍存在的产能过剩问题得到了实质性缓解,近年来这些行业的供给约束反而成为市场参与者经常关注的重点问题。即便我国房地产行业经历了一年深度调整,相关行业的库存水平也没有出现明显积累,微观的库存数据也能验证这一判断。现实中,我们观察到的情况是,这些行业的供给弹性有明显提升,可以根据实际需求情况灵活调整产出,因此可以避免出现大量累库的现象。

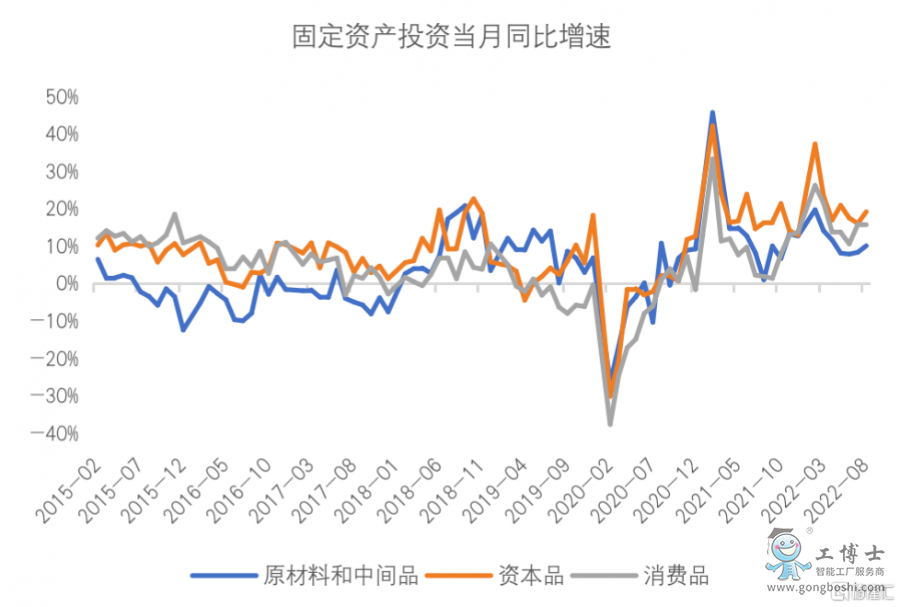

反观资本品部门,虽然面临更大的库存压力,资本品部门依然保持着明显高于原材料和中间品以及消费品部门的固定资产投资增速。如图7所示,2021年以来,资本品部门固定资产投资增速始终高于另外两个部门,当月同比增速均值高达21%。这一方面可以解释资本品部门为何会面临比消费品更低的利润率,即当期利润更多转化成了资本支出,另一方面也意味着整个资本品部门在经过两年的持续投资增长之后,部门的有效供给能力已经大幅扩张。在外需持续景气阶段,这种持续的产能扩张让中国企业可以更好抢占全球市场份额。但随着外需不断回落,已有的产能就必须要找到新的需求出口,否则或将逐渐积累库存压力。

图7 固定资产投资增速体现的结构性差异

数据来源:wind,经作者自行处理

数据来源:wind,经作者自行处理

工业部门内部的这种结构性差异已经在金融市场上有所体现。今年以来,尽管我国股票市场整体处于震荡状态,但资本品指数的表现显著弱于原材料和中间品部门以及消费品部门(图8)。最近一个月的表现更是如此,与8月底的水平相比,资本品行业指数回调了接近20%,而原材料和消费品行业指数的回调幅度则不到10%。(注:基础数据均来自申万行业指数。其中,原材料和中间品指数包括:基础化工、钢铁、煤炭、有色金属。资本品指数包括:机械设备、电力设备、轻工制造、电子、计算机。消费品包括:纺织服饰、汽车、家用电器、食品饮料。)

图8 2021年Q4至今三部门在股票市场的表现

数据来源:wind,2019年9月30日=100。

数据来源:wind,2019年9月30日=100。

资本品部门的产能扩张已是定局,且这种产能扩张在很大程度上顺应着我国产业转型和升级的大方向。接下来,外需持续回落或许是大概率事件,我们面临的新考验将是如何给资本品部门找到新的需求,来维持资本品部门的有效产能。从定义出发,既然是资本品生产部门,其产出就要为投资服务,因此只有增加投资需求,才能增加资本品的有效需求。其中,尤以促进基建投资和房地产投资最为关键,因为这两个行业的投资对其他行业尤其是资本品部门的需求带动要远大于制造业投资。

相比之下,对制造业投资并不需要特别关注。一方面,资本品部门的投资增速已经在高位,接下来一段时期有可能面临产能相对过剩的局面。另一方面,消费品部门的需求基本取决于整体宏观经济的状况,此时刺激消费品行业投资或事倍功半,而原材料和中间品部门的产能基本处在锁定的状态。

基于上述理由,宏观政策重点依然应该放到“扩大基建投资、稳定房地产投资”两个领域。近期,我们已经看到许多稳定房地产行业的政策出台,这有助于稳定房地产市场的信心。而结合我们当前以及接下来可能面临的现实情况,无论是从短期稳经济还是调结构的角度,现有的宏观政策仍有继续加码的必要性。